卡游能否对标市值2400亿的港股“当红炸子鸡”泡泡玛特?

——从行业地位、IP生态到财务数据的多维度对比研究

一、企业基本面:集换式卡牌领域的隐形冠军

作为中国泛娱乐产品行业的领军企业,卡游(Kayou)自2018年成立以来,便以集换式卡牌为核心业务,深耕儿童及青少年市场。公司总部位于浙江,隶属于甲壳虫动漫集团,核心产品涵盖《奥特曼》《斗罗大陆》《叶罗丽》等热门IP授权卡牌,单产品建议零售价1-99元,形成覆盖大众到高端的价格矩阵。

根据灼识咨询权威数据,2024年卡游在泛娱乐领域展现出碾压级优势:

- 泛娱乐产品行业及玩具行业双料第一,市场份额分别达13.3%与21.5%

- 集换式卡牌细分领域占据71.1%的绝对主导地位

- 泛娱乐文具行业以24.3%的份额领跑市场

二、IP生态与产品创新:构建年轻化消费壁垒

(一)顶级IP矩阵打造流量护城河

卡游的核心竞争力源于精准的IP运营策略:

- 支柱性IP:奥特曼系列稳居头部,贡献超30%营收,覆盖7-12岁核心客群

- 多元覆盖:深度绑定《火影忍者》《小马宝莉》《哈利·波特》等国际IP,同步开发《斗罗大陆》《叶罗丽》等国漫原创IP,实现全年龄段覆盖

- 盲盒机制:采用“随机抽卡”包装形式,稀有卡(SP/HR/UR等级)占比控制在3%-5%,有效刺激收藏与交易需求

(二)社交属性驱动的商业模式创新

通过构建“卡牌社交生态”,卡游成功将产品转化为青少年群体的“社交货币”:

- 线下场景:校园周边形成换卡市集、卡牌对战等社群活动,全国超5万家终端门店支持卡牌交互

- 渠道布局:线上通过天猫旗舰店(单店粉丝超200万)、抖音直播带货,线下覆盖80%以上中小学周边商户,自建50家城市旗舰店

三、财务表现:数据对比下的行业标杆地位

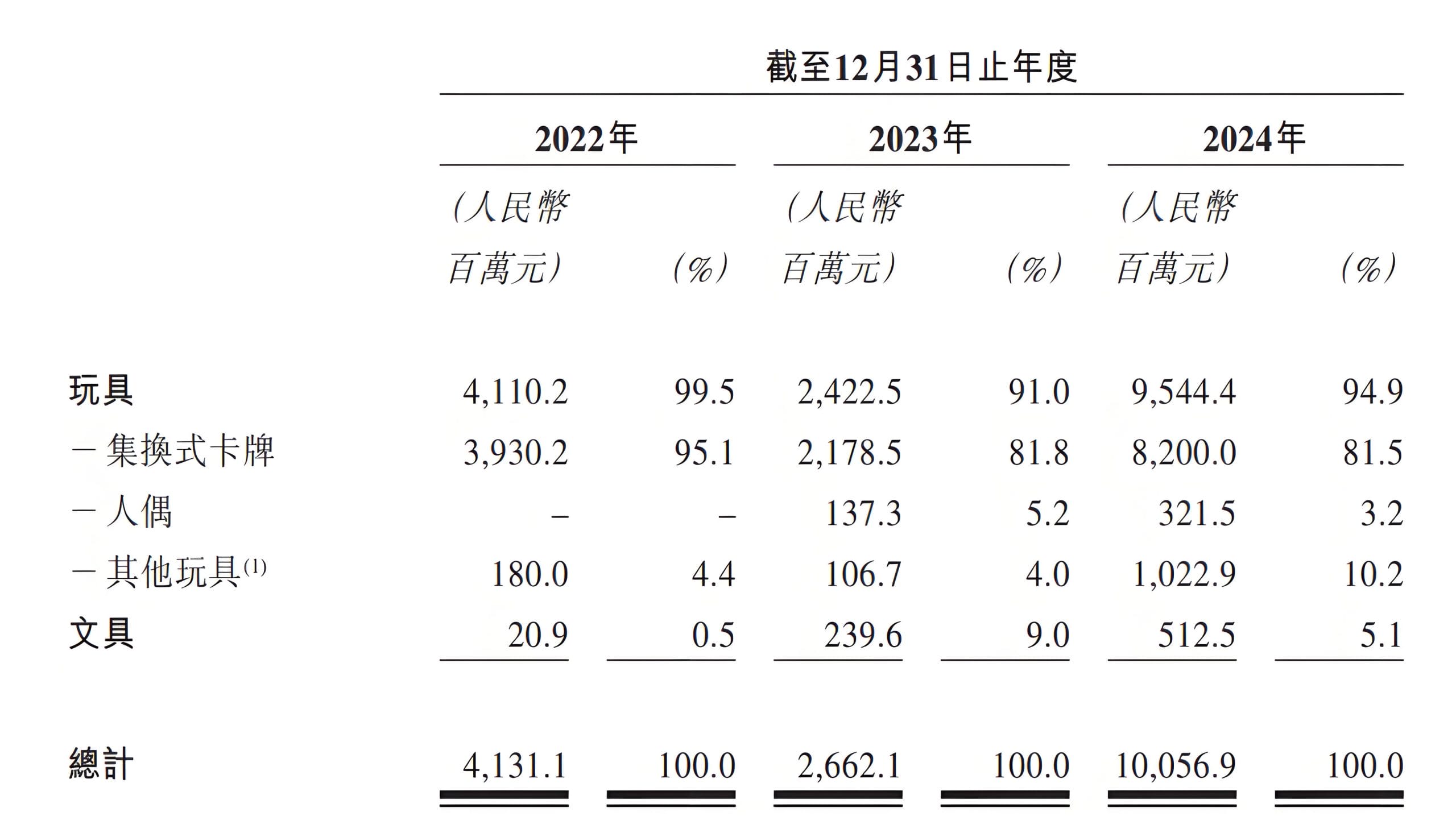

(一)核心财务数据对比(2024年)

| 指标 | 卡游 | 泡泡玛特 | 同比增幅(卡游) |

|---|---|---|---|

| 营收(亿元) | 100.57 | 130.38 | 275.9% |

| 净利润(亿元) | 44.66 | 33.08 | 378.7% |

| 毛利率 | 67.3% | 66.8% | +1.5个百分点 |

| 净利率 | 44.41% | 25.37% | —— |

(二)跨行业盈利能力分析

卡游67.3%的毛利率在A股市场表现优异:

- 文娱行业领先:超越泡泡玛特66.8%及奥飞娱乐40%,仅次自有IP占比更高的迪士尼(72%)

- 跨行业对比:接近白酒(贵州茅台91%)、医美(爱美客94%)等高毛利领域,远超消费电子(立讯精密11%)与传统制造业

净利率44.41%更是行业罕见:

- A股排名:超40%净利率公司不足2%,卡游位列前1%,接近泸州老窖45%、略低于茅台53%

- 规模效应:51.5亿件玩具销量(卡牌占比93.4%)支撑成本优势,单盒卡牌生产成本控制在0.8元以内

四、对标泡泡玛特:市值想象空间与潜在挑战

(一)市值对标逻辑

截至2025年4月,泡泡玛特市值2400亿港元(动态PE 45倍),卡游若按相同估值体系计算:

- 增长优势:2022-2024年营收复合增长率146%,远超泡泡玛特106.9%的增速

- 利润质量:净利率高出泡泡玛特19个百分点,无长短期负债,现金流更稳健

- 市值空间:按45倍PE测算,卡游市值有望突破3000亿港元

(二)核心风险提示

尽管数据亮眼,卡游仍面临多重挑战:

- 未成年人消费争议:

家长群体普遍担忧儿童沉迷盲盒抽卡,出现过度消费现象(如挪用零花钱、校园借贷买卡等)。据《中国消费者报》2024年调查,68%的小学生家长表示孩子存在“非理性购卡行为”,23%曾因买卡发生家庭矛盾。 - 盲盒机制监管风险:

因盲盒抽卡与“赌博心理”存在相似性,已引发舆论对“诱导未成年人消费”的批评。2024年12月市场监管总局出台《盲盒经营行为规范指引》,明确要求:- 八岁以下未成年人购买需监护人陪同

- 盲盒抽取概率必须公示(卡游目前未公开稀有卡具体概率)

- 单盒售价超过100元需进行风险提示

上述政策可能影响约20%的低龄客群及高端产品销售。

- IP依赖与续约风险:

奥特曼、斗罗大陆等前五大IP贡献86.1%的营收,其中38份核心授权协议将于2025年到期。若迪士尼、东映动画等版权方提高授权费(当前IP成本占比7.6%),可能压缩5-8个百分点的毛利率。 - 用户年龄断层挑战:

卡牌核心客群集中在6-12岁(占比73%),但调研显示,超70%的用户在升入初中后因“社交需求转移”减少购卡。卡游尚未有效突破13-18岁潮玩用户市场(当前占比仅12%)。

五、行业展望:从卡牌王者到泛娱乐生态构建

卡游正通过多元化布局突破增长瓶颈:

- 产品延伸:文具业务2024年营收5.12亿元(+114%),推出《未定事件簿》笔记本等IP衍生品

- 场景拓展:试点“卡牌主题体验馆”,融合线下对战、IP展览与盲盒抽取,客单价提升至200元以上

风险及免责提示

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。

好财迷原创发布,未经授权,严禁转载。本文信息来源于公司官网及网络公开资料,图片版权归原公司所有。本站对文中信息的准确性、完整性和及时性不作任何保证或承诺。本文内容仅用于信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何形式的投资建议,好财迷不为任何公司、券商、金融产品或服务作背书。投资有风险,投资者应充分了解相关风险因素,根据自身实际情况独立判断,审慎决策。如有疑问,请咨询具有资质的独立专业人士。本站不对因使用本文信息所产生的任何直接或间接损失承担责任。